- ���িভাবে বার্ষিক পরিশোধের সঙ্গে বার্ষিক বন্ধকী গণনা?

- সুদ সূত্র

- ঋণের পরিমাণ কমাতে প্রাথমিকভাবে পরিশোধ

ক্রেডিট সংস্থার সাথে নিয়মিত সম্পর্কগুলিতে, তাদের ক্লায়েন্টেরা দেরী বা প্রাথমিকভাবে ব্যাংক ঋণ এবং আমানত গণনা করে কীভাবে চিন্তা করে। বার্ষিক বন্ধকী ঋণগ্রহীতা বিশেষ করে কিভাবে একটি আর্থিক প্রতিষ্ঠান একটি পেমেন্ট সময়সূচী নির্মাণ করে জানতে আগ্রহী প্রাথমিক পরিশোধ বন্ধকী ঋণ। এই প্রবন্ধে আমরা এই সব প্রশ্নের উপর আলোড়ন করা হবে।

কিভাবে বার্ষিক পরিশোধের পেমেন্ট সঙ্গে বন্ধকী গণনা?

আসলে, কেউ স্বাধীনভাবে ব্যাংক হিসাবে একই সাধারণ সূত্র ব্যবহার করে বন্ধকী পরিশোধের হিসাব করতে পারে। আমরা এই সূত্রগুলি প্রদান করবো এবং উদাহরণস্বরূপ দেখাবো কিভাবে বার্ষিক ঋণের হিসাব এবং এই ধরনের অর্থ প্রদানের সাথে ঋণের প্রাথমিক পুনঃপ্রতিষ্ঠা কীভাবে গণনা করা যায়। কিন্তু প্রথমে আমাদের এই ধারণাটির অর্থ কী, এবং বন্ধকী ঋণ প্রদানের সময় অন্য কোন স্কিমগুলি ব্যবহার করা হয় তা দেখি।

বন্ধকী পরিশোধের ক্ষেত্রে একটি পার্থক্য বা বার্ষিক ভিত্তিতে গণনা করা যেতে পারে। ডিফারেনশিয়াল (পরিবর্তনযোগ্য) পেমেন্ট মর্টগেজ ঋণ পরিশোধ করতে দেওয়া পরিমাণে একটি মাসিক হ্রাস প্রস্তাব। একটি বার্ষিক (স্থায়ী) পেমেন্ট ঋণ গ্রহীতার দ্বারা ঋণের বাধ্যবাধকতাগুলির সমান মাসিক পেমেন্ট অন্তর্ভুক্ত করে এবং বার্ষিক সূত্র ব্যবহার করে গণনা করা হয়।

বন্ধকী চুক্তির পুরো সময়কাল, ঋণগ্রহীতা নির্দিষ্ট সময়ের মধ্যে একই পরিমাণ ব্যাংকের কাছে স্থানান্তরিত হয়, যার অংশটি ঋণ পরিশোধের জন্য, এবং অংশ - সুদের জন্য প্রযোজ্য। ঋণের সময়ের শুরুতে, সুদ প্রদানের পরিমাণ এই পরিমাণে প্রযোজ্য এবং শেষ পর্যন্ত, ঋণ পরিশোধের জন্য অর্থোপার্জন। এই ধরনের বন্ধকী পরিশোধ, যদিও মোট ডিফারেনশিয়াল পেমেন্ট পরিমাণে, তবে ঋণগ্রহীতার স্থায়ীভাবে তার মাসিক ঋণের পরিমাণে স্থিতিশীলতা দেয়।

রাশিয়াতে, তারা স্থায়িত্ব এবং সামঞ্জস্য পছন্দ করে, তাই আমাদের পুরনো বার্ষিক অর্থ প্রদানগুলি সর্বাধিক বিস্তৃত হয়েছে। ঋণ পরিশোধের এই পদ্ধতিটি ঋণগ্রহীতার বাজেটের পরিকল্পনা করার জন্য সুবিধাজনক, কারণ সমগ্র মেয়াদ একই পরিমাণ। তাছাড়া, বন্ধকী পরিশোধের প্রথম পর্যায়ে, বার্ষিক পরিশোধের আকারের চেয়ে বার্ষিক অর্থ প্রদানের আকার কম।

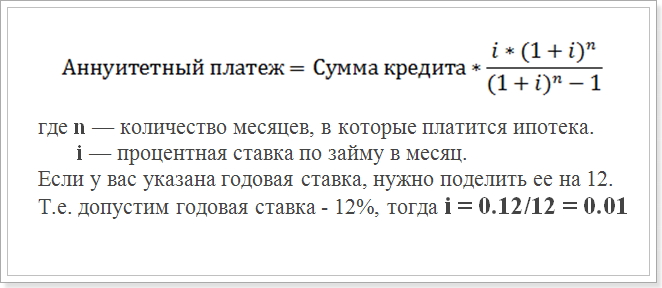

সুতরাং, চলুন সময়সূচী অনুযায়ী, আপনি বার্ষিক অর্থ প্রদানের হিসাব গণনা করার চেষ্টা করছেন। সাধারণত ব্যাংকগুলি নিম্নলিখিত সূত্র ব্যবহার করে:

বার্ষিক পরিশোধ পেমেন্ট ফর্মুলা

এই মান (i) এবং গণনার মধ্যে ব্যবহার করা উচিত।

এই সূত্রটি সর্বাধিক সাধারণ, এবং সেবারব্যাঙ্ক, ভিটিবি 24 এবং ডেল্টা ক্রেডিট ব্যাংকের মতো বড় ব্যাঙ্কগুলিতে ব্যবহৃত হয়। তবে, এমন আরও সূত্র রয়েছে যার মাধ্যমে আপনি বন্ধকী ঋণের ধ্রুবক অর্থ প্রদানের হিসাব করতে পারেন, তাই আপনি যদি বার্ষিক অর্থ প্রদানের হিসাবের অন্য কোথাও মিলিত হন তবে এর অর্থ এই নয় যে এটি সঠিক নয়।

���িভাবে বার্ষিক পরিশোধের সঙ্গে বার্ষিক বন্ধকী গণনা?

ঋণের প্রাথমিক পুনর্বিবেচনার সময় পেমেন্ট সময়সূচী বিশেষ সুদ। ক্রেডিট প্রতিষ্ঠান নিজেই ঋণগ্রহীতার আনুষ্ঠানিক আবেদন করার আগে এটি বিবেচনা করে না এবং তাড়াতাড়ি পরিশোধের জন্য প্রয়োজনীয় অর্থ প্রদান কত হবে তা জানতে হবে। সম্ভবত 2 ধরনের প্রাথমিক পরিশোধের অর্থ - ঋণের মেয়াদ হ্রাস এবং পেমেন্ট পরিমাণে হ্রাসের সাথে। যাইহোক, যে কোনো ক্ষেত্রে, একই সূত্র ব্যবহার করা হবে।

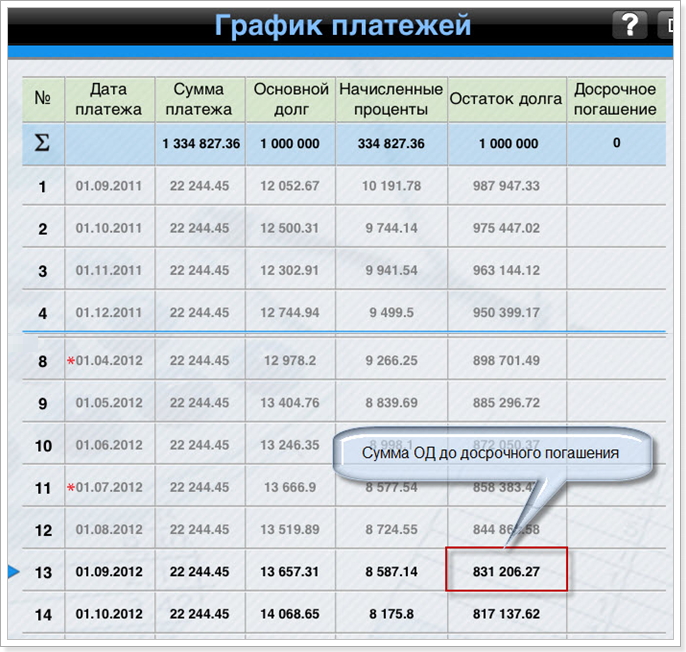

প্রারম্ভিক পরিশোধের পরে বার্ষিক বন্ধকী সময়সূচী গণনা একটি উদাহরণ। নমুনা জন্য, আমরা নিম্নলিখিত পরামিতি সঙ্গে একটি ঋণ নিতে:

- পরিমাণ: 1 000 000 রুবেল

- সময়কাল: 60 মাস (5 বছর)

- সুদের হার: 12%

- প্রথম পেমেন্ট তারিখ: 1 সেপ্টেম্বর 2015।

উপরের সূত্র ব্যবহার করে, আমরা নিম্নলিখিত পেমেন্ট সময়সূচী পেতে পারি:

প্রিমিয়াম পরে পেমেন্ট সময়সূচী

মনে রাখবেন যে পেনাল্টি ছাড়াই তাড়াতাড়ি পরিশোধের পেমেন্ট এক বছরের পেমেন্টের পরেই করা যেতে পারে। অতএব, আমরা 12 তম এবং 13 তম মাস বিবেচনা করি।

সুদ সূত্র

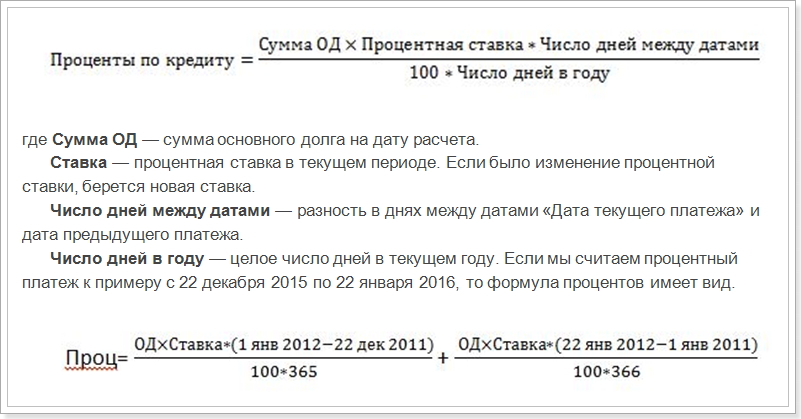

বার্ষিক ঋণ পরিশোধের সময়সূচির হিসাব বিবেচনা করে, উল্লেখ্য যে উপরের সূত্র ছাড়াও মাসিক পেমেন্টের মূল এবং সুদ পরিশোধের পরিমাণ গণনা করার জন্য স্কিম রয়েছে। এই সূত্র বিবেচনা করুন:

বার্ষিক পরিশোধ = OD + সুদ প্রদান,

যেখানে সুদ মাসের জন্য ঋণের সুদের পরিমাণ,

ওডি পরিশোধ - ঋণ শরীরের পরিশোধ করতে পরিমাণ।

মাসিক পেমেন্ট শতাংশ গণনা জন্য সূত্র

অর্থাৎ, বছরে দিনের সংখ্যা অনুসারে, ডিসেম্বর এবং জানুয়ারির জন্য আলাদাভাবে গণনা করা প্রয়োজন। তবে, আমাদের উদাহরণে, এটি প্রয়োজনীয় নয়। আমরা সেপ্টেম্বরের জন্য সুদ পরিশোধের প্রথম অর্থ প্রদানের হিসাব করতে হবে (31 দিনের তারিখগুলির মধ্যে পার্থক্য)।

হিসাবে গ্রাফ থেকে দেখা যায়, প্রথম মাসে এমএল পরিমাণ 1,000,000 রুবেল হয়। বছরে হার, তারিখ এবং মাসগুলির সংখ্যা সাবস্ক্রাইব করুন এবং 10191, 78 রুবেল সমান সূচকটি পান, অর্থাৎ এই পরিমাণটি সুদ পরিশোধের জন্য বিবেচনা করা উচিত।

এবং এখন ঋণ শরীরের প্রাথমিকভাবে পরিশোধের পরিমাণ গণনা করা যাক:

22244.45 - 10191.78 = 12052.67 রুবেল

তারপরে আমরা বন্ধকী ঋণের প্রথম কীস্তির অর্থ প্রদানের পরে মূল ঋণের পরিমাণ গণনা করি:

1 000 000 - 12052.67 = 987947.33 রুবেল

ভবিষ্যতে, এই পরিমাণে সুদের চার্জ করা হবে। তারপর আপনি সমস্ত পেমেন্ট সময়সূচী গণনা করতে পারেন। এই গ্রাফ থেকে, আমরা দেখি যে সেপ্টেম্বর 1 (13 তম মাস) হিসাবে 1 সেপ্টেম্বর, 2016 তারিখের মূল ঋণের পরিমাণ 831,206.27 রুবেল হবে।

ঋণের পরিমাণ কমাতে প্রাথমিকভাবে পরিশোধ

এখন আসুন আমরা অনুমান করি যে অগাস্ট 2016 সালে ঋণের পরিমাণ হ্রাস করার জন্য আপনি পূর্ব নির্ধারিত সময়সূচির 100,000 রুবেল ফেরত দিয়েছেন, অর্থাৎ ঋণের মেয়াদ একই থাকবে, কিন্তু মাসিক পেমেন্ট হ্রাস করা হবে। তারপরে আমরা তাড়াতাড়ি পরিশোধের পরে কি পেমেন্ট হবে তা গণনা করার চেষ্টা করব। এর জন্য আমরা বার্ষিক হিসাব গণনা করার জন্য সূত্র ব্যবহার করি। সমস্ত প্যারামিটারগুলির মধ্যে শুধুমাত্র প্রধান ঋণের পরিমাণ পরিবর্তিত হয়েছে। আগস্ট মাসে প্রাথমিক কিস্তির পরে, এটি সমান:

831206.27 - 100000 = 731206.27 রুবেল

প্রাথমিক অর্থোপার্জন বাস্তবায়নের পরে এই পরিমাণ ঋণের পরিমাণ হবে। এবং ইতিমধ্যে এই নির্দেশকের ভিত্তিতে, প্রাথমিক পুনঃপ্রতিষ্ঠার পরে মাসিক বার্ষিক অর্থ প্রদান গণনা করা হবে।

যাইহোক, ঋণ মেয়াদ পরিবর্তন হবে:

ঋণের মেয়াদ = 60 - 13 = 47 মাস

বার্ষিক পরিশোধ পেমেন্ট সূত্রে নতুন পরিমাণটি সাবস্ক্রিপশন করুন এবং একটি নতুন বন্ধকী পেমেন্ট পান:

বার্ষিক = 731206.72 * 0.01 * [(1 + 0.01) 47 / (1 + 0.01) 47-1]

যেহেতু (1 + 0.01) ^ 47 = 1.596263443 , এবং 1.596 - 1 = 0.596263443 , চূড়ান্ত হিসাব এইরকম দেখাবে:

731209.72 * 0.01 * 1.596263443 / 0.596263443 = 19575,20374 রুবেল

সময়সূচী এবং পরিমাণ মাসিক পেমেন্ট বন্ধকী ব্যাংক হিসাব গণনা সঙ্গে পুনর্মিলন জন্য ব্যবহার করা যেতে পারে। যাইহোক, কখনও কখনও তথ্য প্রদানকারীর মতো একই রকম হতে পারে না যে ঋণদাতা এমন একটি সূত্র ব্যবহার করতে পারে যা বন্ধকী চুক্তিতে পাওয়া যেতে পারে। সূত্র মধ্যে প্রতিস্থাপন করা প্রয়োজন যে পরামিতি নির্দেশিত হয়। অতএব এটি অনলাইন ব্যবহার করা ভাল ঋণ ক্যালকুলেটর আপনি বন্ধকী নিতে পরিকল্পনা যেখানে ব্যাংকের ওয়েবসাইটে।

একই সময়ে, আপনি বুঝতে পারেন যে আর্থিক দৃষ্টিকোণ থেকে, প্রাথমিক পুনঃপ্রতিষ্ঠান সর্বদা লাভজনক নয়। এবং যদি আপনি দ্রুত আপনার ঋণ স্রাব করতে চান, আপনি আরো দিতে হবে।

?�িভাবে বার্ষিক পরিশোধের সঙ্গে বার্ষিক বন্ধকী গণনা?

Марьино

Марьино