Статьи

Главная

›

Новости

6-НДФЛ за 1 квартал 2018 года: образцы заполнения (новая форма)

Опубликовано: 29.08.2018

Отчет по форме 6-НДФЛ вызывает массу вопросов у главных бухгалтеров из квартала в квартал. А с отчетности за 1 квартал налоговики ввели новую форму. Смотрите наглядный образец заполнения 6-НДФЛ за 1 квартал 2018 года и инструкцию по заполнению с примерами.

6-НДФЛ за 1 квартал 2018: новая форма

Отчетность по НДФЛ за 1 квартал 2018 года надо сдать по новой форме. Бланк ФНС утвердила приказом от 17.01.18 № ММВ-7-11/18@. Документ вступил в силу 25 марта. Скачать новую форму 6-НДФЛ можно по ссылке ниже.

Новая форма 6-НДФЛ за 1 квартал 2018 года

Новая форма 6-НДФЛ за 1 квартал 2018 года

Налоговый агент, который выплатил доходы 24 физлицам или меньше, вправе выбирать, как сдать расчет: на бумаге или по электронке. Если доходы получили 25 физлиц и более, то отчет можно сдать только по электронке (п. 2 ст. 230 НК РФ).

Компания сдает расчет в инспекцию по месту регистрации. Но есть исключения:

крупнейшие компании сдают 6-НДФЛ и в инспекцию по месту учета головного офиса и подразделений (письмо ФНС от 19.12.16 № БС-4-11/24349@);

организация с подразделениями сдает отчет за сотрудников подразделений по месту их учета, а работников головного офиса - в налоговую по месту учета компании.

Предприниматели сдают расчет в инспекцию по месту жительства. Если они некоторые виды деятельности перевели на вмененку или патент, то за сотрудников на спецрежиме необходимо сдавать расчет по месту ведения бизнеса (п. 2 ст. 230 НК).

Если компания переехала, то в новую инспекцию она должна сдать два расчета 6-НДФЛ - со старым и новым ОКТМО (письмо ФНС России от 27.12.16 № БС-4-11/25114). После переезда новая инспекция поставит компанию на учет и откроет две карточки расчетов по НДФЛ - с ОКТМО по старому и новому месту учета. Поэтому если сдать отчет с одним ОКТМО, то инспекторы доначислят налог.

Отчет состоит из титульного листа и двух разделов. Инструкция заполнения 6-НДФЛ за 1 квартал 2018 года с примерами поможет заполнить бланк (см. ниже). Читайте также: 6 ндфл за 2 квартал 2018 года образец заполнения .

Материалы по заполнению 6-НДФЛ за 1 квартал 2018 года

Ольга Петровна Столова, заместитель начальника отдела УФНС по г. Москве рассказала, как подготовить отчетность без ошибок.

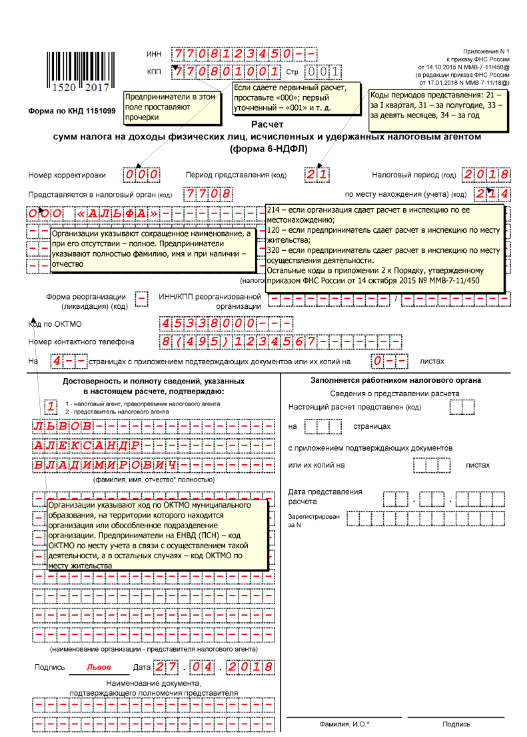

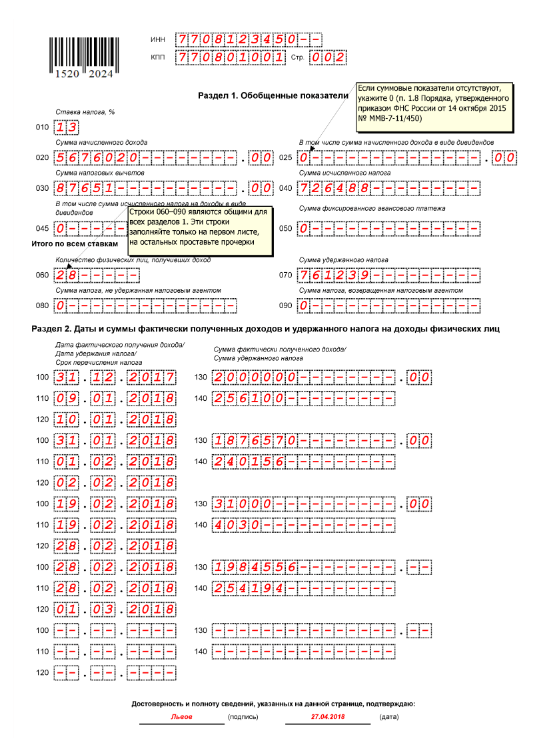

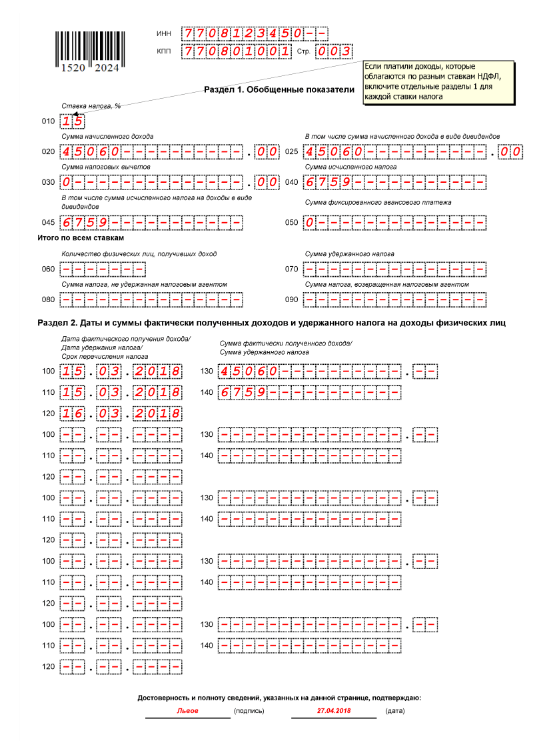

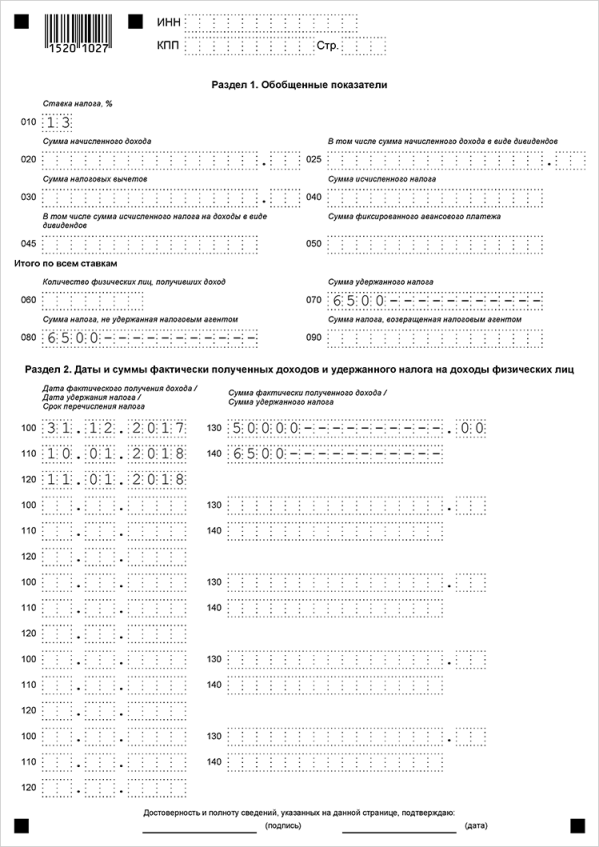

6-НДФЛ за 1 квартал 2018 года: образец заполнения

Образец заполнения 6-НДФЛ за 1 квартал 2018 года

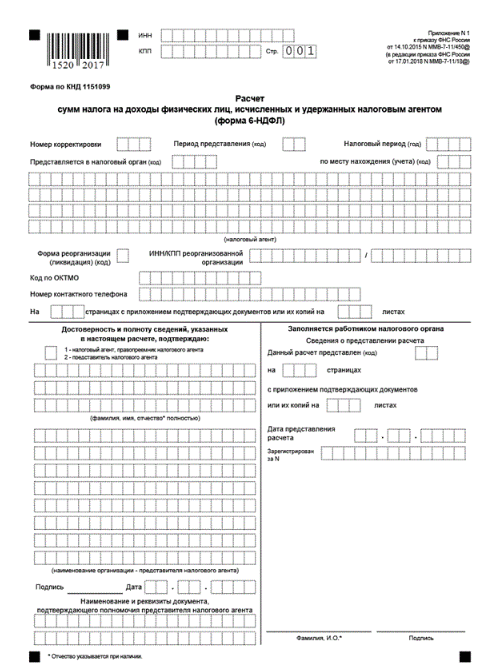

Заполнение 6-НДФЛ за 1 квартал 2018 года: титульный лист

Сверху запишите ИНН налогового агента - компании или предпринимателя. Продублируйте эти данные на остальных листах. ИНН начинайте записывать с первой ячейки. У организации в последних двух ячейках будут стоять прочерки.

Если компания сдает первичный отчет, то номер корректировки - "000". Если агент уточняет расчет первый раз, то номер будет "001" и т. д.

В новом бланке с поправками из приказа № ММВ-7-11/18@ титульный лист дополнили двумя новыми полями: "Форма реорганизации (ликвидации)" и "ИНН/КПП реорганизованной организации". Эти поля не для всех. Их заполняют только правопреемники реорганизованной компании. Остальным налоговым агентам поля надо оставить пустыми.

В поле «Форма реорганизации» правопреемнику необходимо ставить код. Шесть кодов формы реорганизации есть в приложении № 4 к приказу № ММВ-7-11/450@ (в ред. приказа № ММВ-7-11/18@). Например, при ликвидации берите код 0, а при слиянии организаций - 2.

Правопреемник также заполняет ИНН и КПП компании, которая реорганизовалась.

Все компании ставят код периода представления. Он зависит от того, за какой период компания сдает отчет:

21 - 1 квартал (2018);

32 - полугодие;

33 - 9 месяцев;

34 - год.

В поле "Налоговый период" поставьте год, за который компания сдает отчет. Например, "2018".

Запишите код налогового органа. Уточнить его можно на сайте ФНС с помощью бесплатного сервиса "Адрес и платежные реквизиты вашей инспекции".

Код по месту нахождения может быть следующим (приложение 2 к порядку, утв. приказом № ММВ-7-11/450@):

Наименование

Код в расчете за 1 квартал 2018 года

| По месту жительства индивидуального предпринимателя |

120 |

| По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

124 |

| По месту жительства адвоката |

125 |

| По месту жительства нотариуса |

126 |

| По месту учета российской организации, которая не относится к крупнейшим |

214 |

| По месту учета в качестве крупнейшего налогоплательщика |

213 |

| По месту нахождения правопреемника, который не относится к крупнейшим |

215 |

| По месту учета правопреемника – крупнейшего налогоплательщика |

216 |

| По месту нахождения обособленного подразделения российской организации |

220 |

| По месту ведения деятельности индивидуального предпринимателя |

320 |

| По месту нахождения обособленного подразделения иностранной организации в РФ |

335 |

В следующих четырех строчках запишите сокращенное название налогового агента. Если краткого названия нет, то пишите полное.

Поставьте код ОКТМО и номер контактного телефона. Стоит записать номер бухгалтерии или главбуха.

Количество страниц и подтверждающих документов запишите после того, как заполните отчет. Например, отразите "--2" страницы.

Затем заполните часть «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю». Если расчет сдает сама компания, то поставьте я впервой ячейке 1. Если вы сдаете отчет через представителя, то поставьте 2.

Достоверность сведений в 6-НДФЛ теперь могут подтвердить правопреемники. Они ставят те же коды, что и остальные налоговые агенты.

Директор или представитель должны расписаться и поставить дату заполнения расчета.

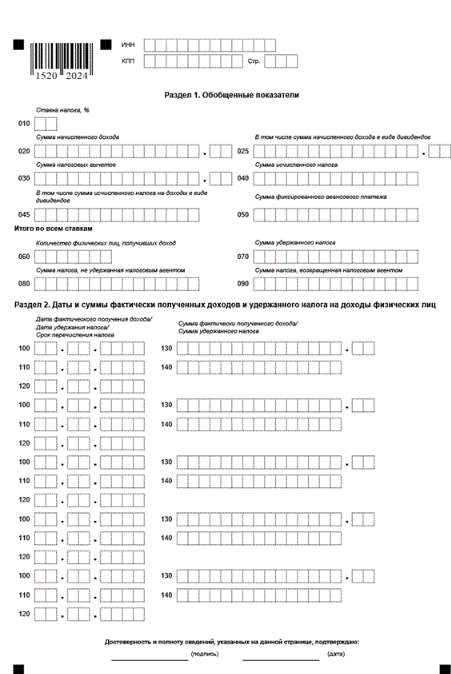

Заполнение 6-НДФЛ за 1 квартал 2018 года: раздел 1

В разделе 1 компании пишут общие суммы доходов, налога и вычетов за отчетный период. Раздел 1 заполняют нарастающим итогом с начала года (письмо ФНС России от 18.02.16 № БС-3-11/650@).

Все числовые значения начинайте писать с первой ячейки. Если остается место, то после цифры ставьте прочерки. Если требуется записать целые рубли, то в ячейках с копейками надо также поставить прочерки.

В строке 010 запишите ставку налога. Компания может удерживать НДФЛ по разным ставкам. Например, 13 и 30 процентов. В таком случае заполните отдельные строки 010-050 для каждой ставки.

Зарплата и дивиденды облагаются по одинаковой ставке 13 процентов. Но только ее устанавливают разные пункты статьи 224 НК. Не смотря на это зарплату и дивиденды можно отразить в одном блоке строк 010-050.

В строке 020 отразите доходы, дата выплаты которых выпала на расчетный период. Не показывайте в расчете выплаты, которые не облагаются налогом полностью. Например, материальную помощь при стихийных бедствиях (п. 8.3 ст. 217 НК).

Выплаты, которые частично облагаются налогом, покажите только в облагаемой части. Например, суточные в поездках по России освобождены от налога в размере 700 руб. (п. 3 ст. 217 НК). Если компания выплатила 1000 рублей суточных, то в строку 020 надо включить только 300 руб. (1000 - 700).

В строке 020 надо отразить все доходы, дата получения которых приходится на отчетный период. Доходы в строке 020 показывайте полностью, не уменьшая на вычеты и НДФЛ.

Дата получения дохода в 6-НДФЛ за 1 квартал 2018 года

Вид дохода

Дата получения дохода

| Зарплата (в том числе аванс) |

Последний день месяца, за который начислена зарплата |

| Больничные |

День выплаты

|

| Суточные сверх лимита |

Последний день месяца, в котором руководитель утвердил авансовый отчет |

| Отпускные |

День выплаты |

| Материальная помощь |

День выплаты |

| Дивиденды |

День выплаты |

| Материальная выгода по займу |

Последний день месяца, за который рассчитана материальная выгода |

| Выплаты по договору подряда |

День выплаты |

| Выплаты при увольнении |

День выплаты (последний рабочий день) |

В строку 025 запишите только дивиденды, которые организация выдала в отчетном (расчетном) периоде. Эта строка расшифровывает строку 020. Не смотря на то, что акционерные общества не отражают дивиденды в 2-НДФЛ, в расчете 6-НДФЛ их надо показать.

В строке 030 запишите сумму налоговых вычетов по доходам из строки 020: стандартные, социальные, имущественные и профессиональные (если их предоставляет организация). Имущественный вычет отразите в 6-НДФЛ за период, в котором сотрудник принес уведомление из инспекции. Даже если сотрудник предоставил документ в середине года, расчет за предыдущие кварталы не уточняйте (письмо ФНС от 12.04.17 № БС-4-11/6925@).

В строке 040 запишите сумму исчисленного НДФЛ по ставке налога из строки 010. В идеале должно выполняться равенство:

Строка 040 = (Строка 020 - Строка 030) × Строка 010

Но соотношение выполняется не всегда. Возможна погрешность 1 руб. на каждого работника и на количество выплат. Допустимое расхождение считают по формуле:

Расхождение = Количество работников в строке 060 × 1 руб. × Количество строк 100.

Разница возникает из-за того, что исчисленный НДФЛ компания считает по каждому работнику и округляет до целых рублей. Затем налог по каждому работнику складывают и отражают итог в строке 040. Если умножить всю базу на ставку, то результат может отличаться на несколько рублей от суммы налога в строке 040.

Не подгоняйте показатели вручную, иначе по итогам года суммы налога в 6-НДФЛ не сойдутся с данными в справках 2-НДФЛ.

Инспекторы не будут требовать пояснения, если расхождение в расчете компании в пределах допустимой разницы. Если расхождение больше допустимого, возможна ошибка. Это может означать, что компания занизила налог или удержала лишнее. Тогда потребуется пояснить расхождения или уточнить 6-НДФЛ.

В строке 045 запишите НДФЛ, который компания исчислила с дивидендов.

Строку 050 надо заполнять, если компания уменьшала НДФЛ с доходов иностранца на авансы, которые он перечислил за патент. То есть ее заполняют организации, у которых трудятся иностранцы с патентом. Сумма в строке не может превышать общую величину исчисленного налога (письмо ФНС от 10.03.16 № БС-4-11/3852).

Блок со строками 060-090 надо заполнить только один раз, даже если компания облагала доходы по разным ставкам. В этих строках запишите общие показатели по всем выплатам. По правилам заполнения блок строк 060-090 должен быть на первой странице расчета (п. 3.2 приложения 2 к приказу ФНС России от 14.10.15 № ММВ-7-11/450@).

В строке 060 запишите количество физлиц, которым компания платила облагаемые доходы. А вот сотрудницу, которая получала только ежемесячное пособие по уходу, считать не нужно. Если число в строке больше 24, отчет необходимо сдать по электронке.

В строке 070 запишите налог, который компания удержала в расчетном периоде. Если организация начислила доход в одном периоде, а выплатила только в следующем, то доход и налог все равно потребуется показать в 6-НДФЛ за предыдущий период. Начисленный доход запишите с троку 020, исчисленный налог - в строку 040. Удержанный налог в строке 070 не отражайте (письмо ФНС от 29.11.16 № БС-4-11/22677@).

Если организация начислила доход в одном периоде, а выплатила только в следующем, НДФЛ с дохода все равно требуется показать в разделе 1. То есть в годовом 6-НДФЛ надо отразить НДФЛ с зарплаты за декабрь в строке 070.

Сумма удержанного налога в строке 070 может не совпадать с суммой исчисленного НДФЛ в строке 040. Такое возможно, когда исчисленный НДФЛ невозможно удержать до конца года или когда доход получен в одном квартале, а налог с него компания удержала в другом.

В строке 080 запишите налог, который компания не смогла удержать. При заполнении годовой 6-НДФЛ налоговый агент точно будет знать эту величину.

Если компания составляет промежуточный отчет, эту строку надо заполнить, только если до конца года компания точно не удержит налог с выплаты или натурального дохода. Если сотрудник получил натуральный доход, с которого компания сможет удержать налог в будущих месяцах, то не показывайте его как неудержанный.

В строке 090 запишите излишне удержанный налог, который компания вернула «физикам» в отчетном периоде.

Заполнение 6-НДФЛ за 1 квартал 2018 года: раздел 2

Раздел 2 состоит из нескольких блоков строк 100–140. В него вносят данные только за последний квартал - отчетный период. Иначе суммы задвоятся.

Чтобы заполнить раздел, нужно разбить все выплаченные доходы по датам. Кроме того, в разделе показывают суммы налога, даты удержания налога и сроки перечисления.

В разделе 2 выплаты, по которым совпадают даты получения дохода, удержания НДФЛ и сроки оплаты налога, объедините в один блок. Если хотя бы одна из дат не совпадает, покажите выплаты в разных блоках. Количество блоков в разделе 2 неограниченно.

В строке 100 отразите дату, когда работник фактически получил доход. Эту дату надо определить по НК РФ.

Как определить даты для раздела 2 расчета 6-НДФЛ за 1 квартал 2018 года

Выплата

Дата получения дохода

(строка 100)

Дата удержания

(строка 110)

Дата перечисления

(строка 120)

| Зарплата, премии и доплаты |

Последний день месяца, за который начислена зарплата |

День выдачи зарплаты за вторую половину месяца |

День, следующий за выдачей зарплаты за вторую половину месяца |

| Отпускные и пособия по болезни |

День выплаты отпускных и пособий |

Последний день месяца, в котором работник получил деньги |

| Зарплата и компенсация отпускных при увольнении |

День выплаты, обычно это последний рабочий день сотрудника в компании |

День выплаты дохода |

День, следующий за выплатой дохода |

| Сверхлимитные суточные |

Последний день месяца, в котором утвержден авансовый отчет |

День выплаты ближайшего денежного дохода, с которого можно удержать НДФЛ |

День, следующий за выплатой дохода, с которого удержан НДФЛ |

| Материальная выгода от экономии на процентах |

Последний день каждого месяца, в котором действует договор займа |

| Доходы в натуральной форме |

День передачи доходов в натуральной форме |

| Выплаты подрядчику |

День выплаты дохода |

День, следующий за выплатой дохода |

расчета дата получения дохода одна - последний день месяца, за который компания начислила зарплату. Неважно, на рабочий или выходной день выпадает эта дата - все равно запишите последнее число.

В строке 110 покажите дату, когда компания удержала налог с доходов физлица. По кодексу это день, когда компания выдала «физику» деньги из кассы или перечислила на счет в банке (п. 4 ст. 226 НК РФ).

Налог с доходов в натуральной форме или материальной выгоды компания удерживает с ближайшей зарплаты. В таком случае запишите в строке 110 день, когда выдали зарплату, с которой удержали налог.

В строке 120 запишите крайний срок перечисления налога. При заполнении этой строки надо учитывать рабочие и выходные дни. В строке 120 должны стоять только рабочие дни. При этом день, когда фактически компания перечислила в бюджет налог, значения не имеет. Его вообще не надо показывать в 6-НДФЛ. Сведения о дате уплаты и так будут у налоговиков.

В строке 130 запишите выданные доходы в рублях и копейках. Сумма строк 130 раздела 2 не должна совпадать со значением в строке 020 в разделе 1.

Расскажем, как правильно заполнить 6-НДФЛ за 1 квартал 2018 года на примерах.

Читайте также:

6-НДФЛ за 1 квартал 2018 года: инструкция заполнения с примерами

Как отразить переходящие выплаты в отчете

У компаний часто возникают вопросы по переходящим выплатам. Рассмотрим, как заполнить расчет в пяти неясных ситуациях.

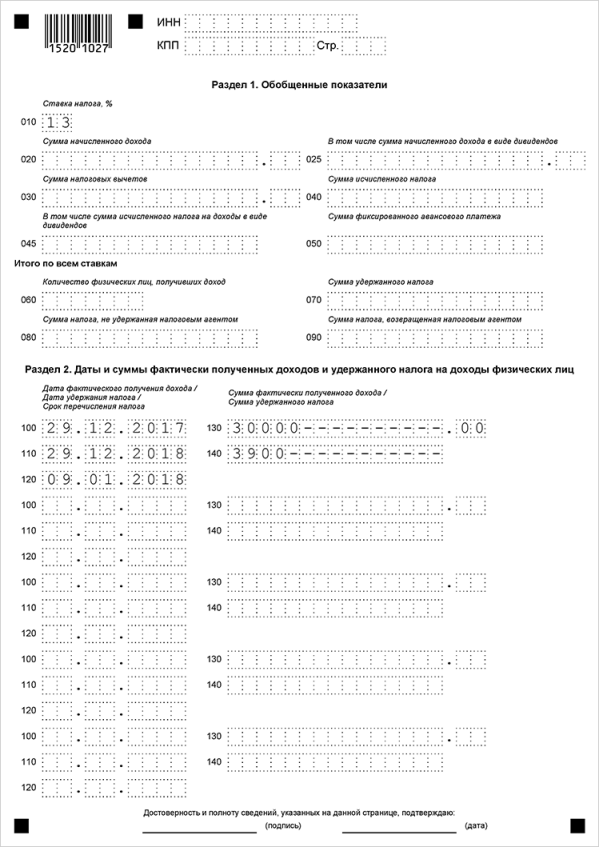

Пример 1 заполнения 6-НДФЛ за 1 квартал 2018 года: зарплата начислена в декабре, а выплачена в январе

Выплаченную в январе декабрьскую зарплату покажите в разделе 2 отчета за текущий период. Также запишите НДФЛ с нее в строку 070 (письмо ФНС от 29.11.16 № БС-4-11/22677@).

Как правильно заполнить 6-НДФЛ за 1 квартал 2018 года

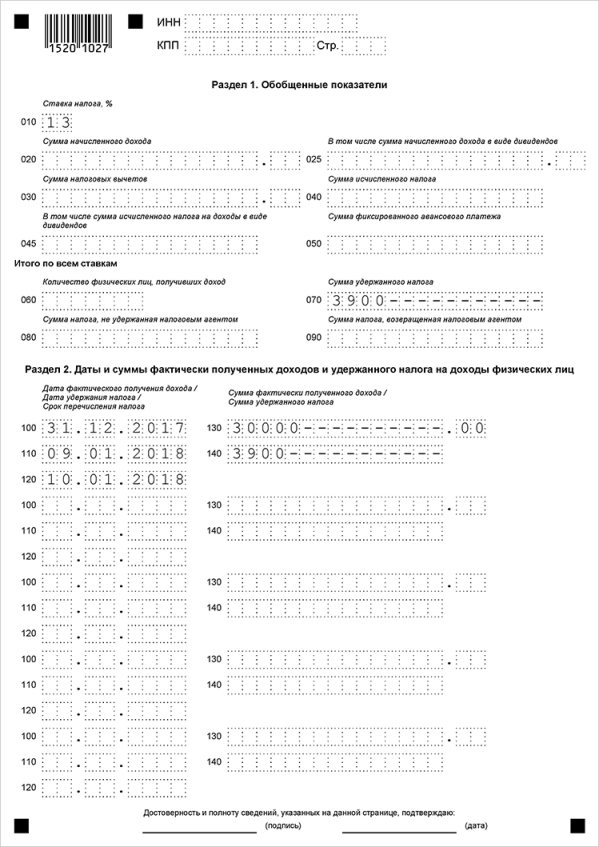

Пример 2 заполнения 6-НДФЛ за 1 квартал 2018 года: зарплата за декабрь выдана в декабре, а налог перечислен в январе

В разделе 2 отразите выплату в отчете за 1 квартал следующего года. Ведь в разделе 2 надо отражать только доходы, крайний срок уплаты которых выпадает на последние три месяца отчетного периода (п. 3 письма ФНС от 21.07.17 № БС-4-11/14329@)

Для 6-НДФЛ неважно, когда компания фактически перечислила налог в бюджет.

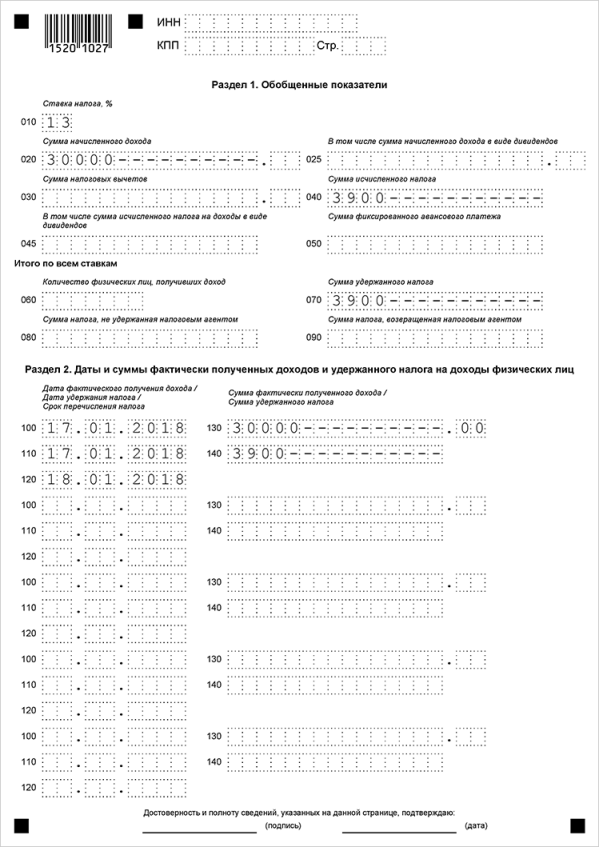

Пример 3 заполнения 6-НДФЛ за 1 квартал 2018 года: отпускные выплачены в последний рабочий день декабря, но сотрудник идет в отпуск в январе

Дата получения дохода для отпускных - день выплаты. В этот же день нужно удержать налог. А вот заплатить НДФЛ с отпускных можно не позднее последнего дня декабря. В 2017 году 31 декабря выпало на выходной и крайний срок уплаты перешел на 9 января. Поэтому независимо от того, в какой день декабря компания выдаст отпускные, их нужно отразить только в разделе 1 расчета за год. Раздел 2 заполняйте в отчетности за 1 квартал 2018 года.

Пример 4 заполнения 6-НДФЛ за 1 квартал 2018 года: 4. в январе выдана премия за декабрь

Дата получения премии за месяц - последний день месяца, за который ее начислили. В отчете ее отражайте так же, как и зарплату за декабрь. То есть в 6-НДФЛ за предыдущий год надо было отразить премию в разделе 1: данные в строки 020, 040. Данные о премии не надо вносить в строки 070 и 080.

Раздел 2 по премии заполните в 6-НДФЛ за 1 квартал 2018 года. Также запишите НДФЛ с нее в строку 070.

Пример 5 заполнения 6-НДФЛ за 1 квартал 2018 года: в январе выплачена премия по итогам работы за прошлый год

Дата получения дохода в виде годовой премии - день ее выплаты (письмо ФНС от 26.10.17 № ГД-4-11/217685). При этом перечислить налог необходимо не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ).

Такую премию покажите в расчете за 1 квартал периода, в котором сотрудники получили деньги. В строке 100 и 110 запишите день выплаты, в строке 120 - следующий рабочий день.

Ольга Петровна Столова, заместитель начальника отдела УФНС по г. Москве рассказала, как подготовить отчетность без ошибок. Смотрите видео по заполнению 6-НДФЛ за 1 квартал 2018 года:

Марьино

Марьино