- Waar een lening voor huisvesting te krijgen in 2015

- Hypotheekfuncties voor woningbouw

- Wie kan een zachte lening krijgen voor woningbouw

- Hoe een lening te krijgen voor het bouwen van een huis. instructie

Preferentiële leningen van 5% per jaar voor boeren zijn waarschijnlijk het meest verwachte nieuws dit jaar. Weinig mensen geloofden dat het ondanks beloften toch zou gebeuren. Is het mogelijk om van deze nieuwe mogelijkheid te profiteren?

Hoe te krijgen zachte lening over de ontwikkeling van de landbouw?

Ten eerste hebben alleen landbouwproducenten het recht om het uit te geven. Moet zijn rechtspersoon of een individuele ondernemer.

De bank wil informatie over uw zien zakelijke activiteiten niet minder dan 12 maanden.

Verplicht item - het openen van een bankrekening bij de bank waar u een lening gaat krijgen. We raden u aan eerst contact op te nemen met uw servicedienst. Het programma voor vandaag is toegetreden tot JSC "Agricultural Bank", PJSC "Sberbank of Russia", OJSC "Alfa-Bank", PJSC "Promsvyazbank", PJSC "Bank VTB" en JSC "Gazprombank". In de nabije toekomst zullen overeenkomsten worden gesloten met de resterende 4 kredietorganisaties : JSC "UniCredit Bank", PJSC "Bank" Financial Corporation Discovery, OJSC AKB Rosbank en JSC Raiffeisenbank.

De doelstellingen van de lening zijn de ontwikkeling van subsectoren gewas- en veeteelt, inclusief de aankoop van landbouwmachines.

Het is noodzakelijk om een voorschot van 15% te maken. De leenperiode voor de aankoop van apparatuur in het kader van dit programma is 5 jaar.

Voorkeursleningen kunnen worden verstrekt voor invoer en huishoudelijke apparatuur . De deal wordt beloofd binnen 3-4 weken te worden afgerond. De belofte is gekochte apparatuur. Soms hebben banken een garantie nodig.

Volgens het programma is het mogelijk vervroegde aflossing . U kunt leningen terugbetalen volgens individuele schema's, afhankelijk van bijvoorbeeld seizoensgebonden activiteiten.

De lijst met documenten voor het verkrijgen van een lening van elke bank heeft zijn eigen, vereisten en voorwaarden verschillen ook. Rosselkhozbank heeft bijvoorbeeld een uitstel van de terugbetaling van de hoofdschuld tot een jaar, de zogenaamde respijtperiode waarbij de lener alleen rente betaalt.

Laten we als voorbeeld de betalingen nemen om een tractor te kopen:

Productie "Belarus-2022.3" CHLMZ met een waarde van 3 960 000 roebel.

Vooruitbetaling van 15% = 594.000 roebel.

Gedurende 5 jaar in dezelfde betalingen maandelijkse betaling zal 63.520,57 roebel bedragen, en het teveel betaalde voor 5 jaar zal gelijk zijn aan 445,234,2 roebel.

Wat zijn de risico's?

Om u een zachte lening te geven, ontvangt de bank een subsidie. In eerste instantie is het bijvoorbeeld klaar om leningen te verstrekken tegen 15% per jaar. 10 van hen worden gesubsidieerd door de staat, hierdoor krijgt de landbouwproducent uiteindelijk een lening van 5%. Uiteraard is het aantal subsidies beperkt. De limiet voor het programma voor heel Rusland is 21,8 miljard roebel. Daarom zeggen sommige banken nu al dat ze aanvragen accepteren, maar de uitgifte van een lening van 5% niet kunnen garanderen. Het kan ook voorkomen dat ze alleen de meeste applicaties goedkeuren grote projecten . Bijvoorbeeld in Saratov regio banken raden aan biedingen uit te brengen voor bedragen van 10-15 miljoen roebel voor een meer waarschijnlijke lening van 5%. In dit geval hebben alleen grote agroholdings kansen.

Bovendien is er in elk contract een clausule dat als het ministerie van Landbouw weigert een subsidie in het kader van het programma aan de bank te betalen, dit aan de kredietnemer moet worden betaald, dat wil zeggen dat de koers commercieel wordt.

Het is dus nog niet duidelijk hoe het programma in de praktijk zal werken. We wachten op de eerste uitgifte van leningen in februari.

Als u geen zachte lening heeft ontvangen

Als een dergelijke lening nog steeds mislukt, zijn er andere mogelijkheden. Bijvoorbeeld een ander programma concessionele leningen en leasing voor de aankoop van Wit-Russische apparatuur met deelsubsidies rentevoet voor een bedrag van maximaal 100% van de herfinancieringsrente, zal de rente op leningen dus ongeveer 5-6% per jaar bedragen, rekening houdend met de subsidie.

Ongeveer 20% van de klanten van Belagro koopt apparatuur met behulp van financiële programma's : op krediet, leasing, subsidie, etc.

Een lening tegen 5% per jaar, volgens het besluit van de RF Government 1528, kan bijvoorbeeld worden gecombineerd met Programma 1432 of gekochte apparatuur in leasing. Als u vragen heeft, stel ze dan op de Belagro-website. Wij berekenen betalingen of bieden de meest winstgevende gecombineerde financieringsoptie voor uw aankoop van landbouwmachines.

Ik beantwoord uw vragen ook graag op mijn pagina.

Leningen kwamen strak in ons leven en maakten het veel toegankelijker. En als u de lening verstandig gebruikt, zonder meer schulden te innen dan u kunt terugbetalen, is er niets mis met leningen. Bovendien zijn er speciale zachte leningen die u zullen helpen uw droom te vervullen zonder een enorme overbetaling. Hoe krijg je een zachte lening?

Om het programma van preferentiële creditering te gebruiken, is het noodzakelijk om de programma's van crediterende banken in detail te bestuderen en een aanbieding te vinden, waaraan u voldoet. Voorkeurslening houdt in dat de kredietnemer een verlaagd rentetarief wordt toegepast, de mogelijkheid van betaling op afbetaling (bijvoorbeeld bij de geboorte van een kind in een gezin), een verhoging maximale termijn lenen (dit helpt de maandelijkse last te verminderen). Elke bank heeft zijn eigen leenproducten ontworpen voor een afzonderlijk publiek van leners.

Voordelen kunnen profiteren van:

- jonge gezinnen;

- studenten;

- jonge leraren;

- militaire en andere categorieën burgers.

Bekijk de aanbiedingen van banken op de officiële sites of bezoek de kantoren persoonlijk. Nadat u de bestaande aanbiedingen hebt geleerd, kiest u wat het beste bij u past (waar u meer kunt besparen), houd er rekening mee extra betalingen en commissies. Dan moet u duidelijk maken welk pakket documenten u moet verstrekken bij de aanvraag. Vergeet niet dat het hebben van een winst- en verliesrekening uw rente kan verlagen. Als uw salaris niet voldoende is om de lening terug te betalen, kunt u familieleden (echtgenoot, ouders) aantrekken als mede-lener (dit biedt bijvoorbeeld Sberbank voor hypothecaire leningen).

Vraag na het verzamelen van alle documenten een lening aan, met vermelding van betrouwbare informatie. Wees erop voorbereid dat uw gegevens worden gecontroleerd (bel de werkgever, familieleden). Wanneer uw aanvraag alle fasen van de beoordeling doorstaat, krijgt u een reactie te horen. Daarna moet u de bank opnieuw bezoeken om een overeenkomst te ondertekenen en geld te ontvangen.

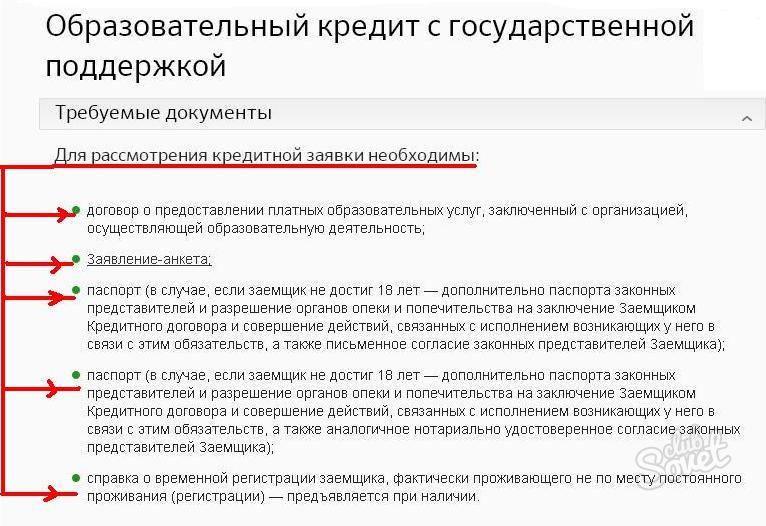

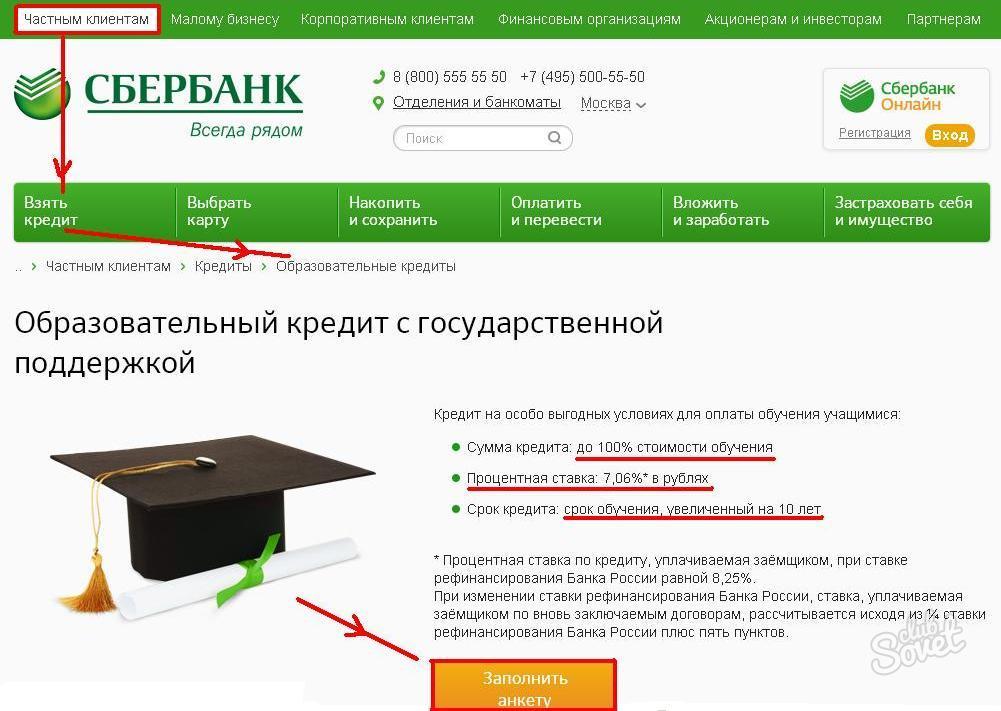

Studenten kunnen rekenen op een lening van Sberbank om 100% van het collegegeld te betalen voor middelbaar en hoger beroepsonderwijs. In dit geval kan de leenperiode de duur van de studie voor 10 jaar overschrijden. Pandrecht en verzekering van de kredietnemer zijn niet vereist, ¾ herfinancieringstarieven worden gesubsidieerd door de staat (de rentevoet is 7,06%).

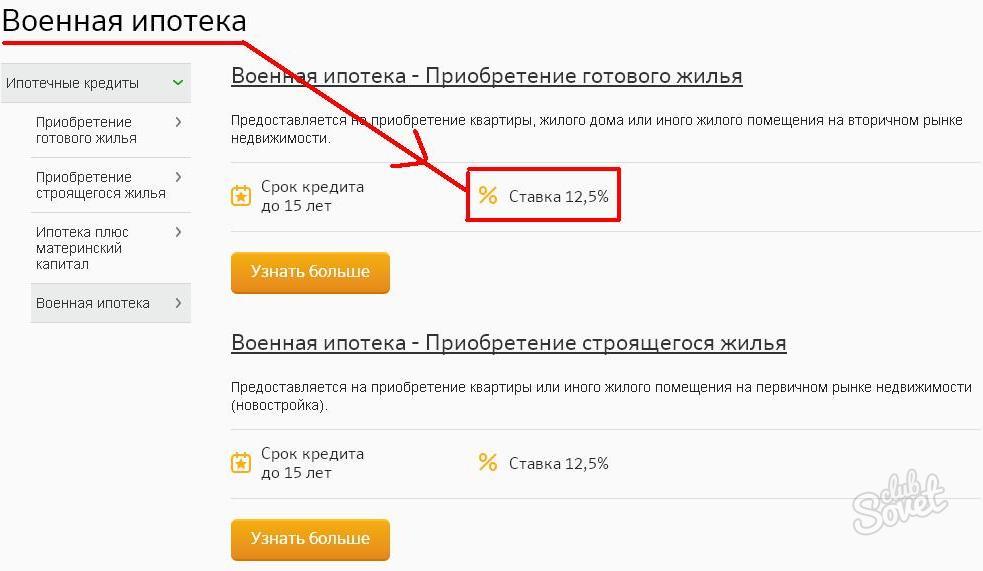

In Sberbank kunnen jonge gezinnen gebruiken maternale hoofdstad als een eerste aflevering. En het leger krijgt een lagere rente op een woninglening.

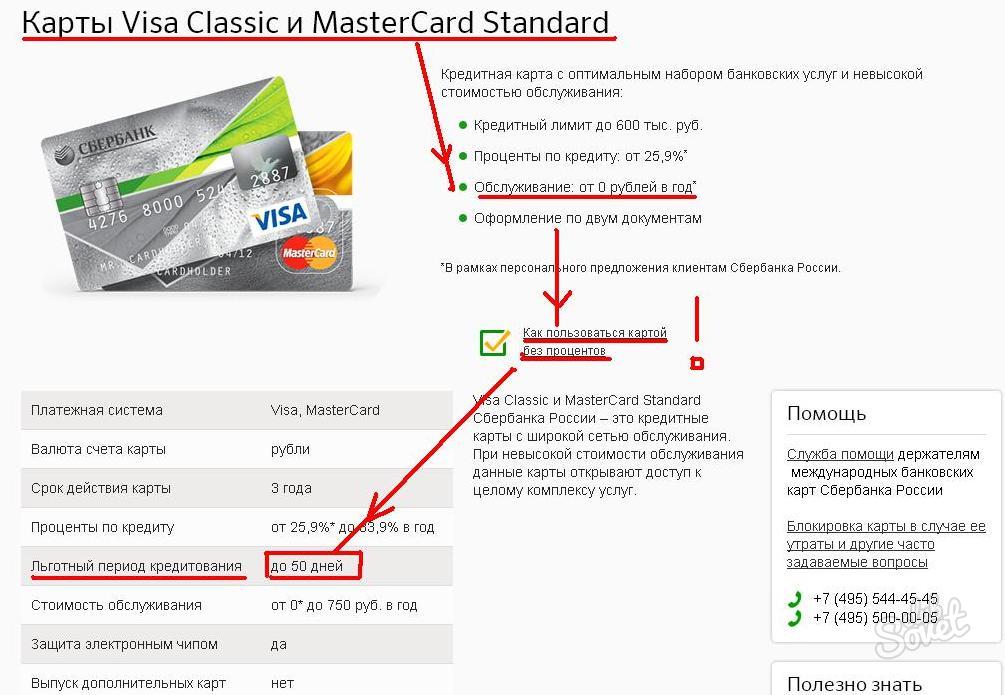

Een van de soorten zachte leningen kan worden genoemd creditcard waarop de periode is ingesteld renteloze gebruik . Als de klant alles retourneert opgenomen bedrag bijvoorbeeld 55 dagen (elke bank stelt zijn eigen voorwaarden vast) - het betaalt geen rente. Dus, met verstandig gebruik van de kaart, kun je krijgen regelmatige toegang naar geleende middelen helemaal gratis. Om een dergelijke kaart uit te geven, moet u een bankfiliaal bezoeken, een aanvraag indienen en alle vragen van een medewerker van de instelling beantwoorden. U wordt gevraagd om een minimum aan documenten te verstrekken (meestal een paspoort, FIN, inkomensverklaring). Per maat kredietlimiet beïnvloedt het salaris van de cliënt, zijn gezin en sociale status, kredietgeschiedenis.

Houders kunnen ook rekenen op een lichte rentedaling. loonkaarten banken, ambtenaren, vaste klanten enkele bank.

Krediet voor de bouw van woningen kan worden verkregen in bijna elke bank. De voorstellen verschillen alleen in rentetarieven, eerste termijn, de aanwezigheid of afwezigheid van onderpand en het bedrag dat de bank zal uitgeven. Voordat u een dergelijke lening aangaat, moet u de details van alle voorwaarden kennen en beslissen wat winstgevender is - een lening voor de bouw of aankoop van afgewerkte woningen. Als uw voorkeursoptie - ten tweede, ontdek hoe u alles kunt regelen.

Waar een lening voor huisvesting te krijgen in 2015

De keuze van kredietinstellingen die aanbieden om een hypotheek voor de bouw af te geven, neemt toe in verhouding tot het aantal klanten dat geïnteresseerd is in deze dienst. Woningen bouwen is immers veel goedkoper dan kant-en-klaar kopen. Bovendien kan het gebouw na voltooiing van de bouw in prijs stijgen. Deze lening behoort tot de doelcategorie en u kunt geld uitgeven aan één doel - de bouw van een huis.

Russische financiële instellingen bieden klanten de keuze uit enkele tientallen aanbiedingen. Hier zijn enkele opties die banken hebben voorbereid op woningkredieten in 2015

- De Bank of Moscow biedt in delen geld, in verhouding tot de stadia van de bouw. De aanbetaling zelf is een belofte. Het geleende bedrag is niet meer dan 30 miljoen roebel. En in afwezigheid van een garant - tot 100% marktprijs land.

- Delta Credit biedt een lening aan voor een periode van maximaal 25 jaar en met een bedrag van 600 duizend roebel. Inwoners van andere landen kunnen een lening krijgen.

- Sberbank van Rusland geeft vanaf 300 duizend roebel. Op voorwaarde dat het bedrag niet hoger is dan 85% van de prijs van een huis in aanbouw of gehypothekeerd onroerend goed . U kunt een lening 30 jaar terugbetalen.

Hypotheekfuncties voor woningbouw

Volgens de statistieken zal het kopen van een afgewerkt huis goedkoper zijn in vergelijking met de betaling van een lening voor de bouw. Ja, en banken om een dergelijke lening te verstrekken, zijn niet rendabel. Als het object niet in gebruik wordt genomen, verliest de bank voordelen en betaalt de kredietnemer geen schadevergoeding. Met andere woorden, banken ontvangen niets als onderpand wanneer ze geven langlopende lening alleen voor het bouwen.

Uiteraard verhoogt de financiële instelling het percentage woningkredieten om het gebrek aan onderpand te compenseren. Het tarief is 2-3% hoger dan het leningspercentage bij het kopen afgewerkt huis . Houd er ook rekening mee dat dit type hypotheek alleen wordt gegeven op borgtocht of pandrecht op eigendom dat toebehoort aan de ontvanger van de lening.

Wie kan een zachte lening krijgen voor woningbouw

Volgens de Russische wetgeving hebben sommige burgers recht op een lening voor woningbouw onder speciale voorwaarden. Deze categorieën omvatten:

- Militair personeel;

- Grote en lage inkomensfamilies;

- Gezinnen met gehandicapte kinderen;

- Slachtoffers en vereffenaars van het ongeval in Tsjernobyl;

- Bekroond presidentiële stichting;

- Oorlogsveteranen;

- Overheidswerknemers;

- Jonge gezinnen die twee of meer kinderen opvoeden;

- Leven in noodsituaties en ongeschikte omstandigheden.

Voor al deze categorieën is er een speciale standaard voor preferentiële woonruimte. Maar er is een nuance: als het gebouw overtreft limiet instellen (het wordt bepaald bij het afsluiten van de transactie), de voordelen zijn niet van toepassing op de resterende vierkante meter . U moet ook papieren verzamelen om de speciale status te bevestigen. Dan zal het tarief niet hoger zijn dan 10%.

Hoe een lening te krijgen voor het bouwen van een huis. instructie

- Het lenen van een lening voor de bouw is geen eenvoudig proces, maar het is wel haalbaar. De meest winstgevende is het programma waarin de ontwikkelaar en de bank als partners optreden. Dit houdt dat in financiële instelling investeert in het bouwen van een huis en keurt de bouw goed. Dienovereenkomstig, met een dergelijke hypotheek aan de kredietnemer gepresenteerd minder vereisten . En de rentevoet is ook lager dan bij de gebruikelijke leningsregeling.

- Nog een belangrijk moment : de lener is verplicht om bouwdocumenten te verstrekken: toestemming, project, schatting, planning ... Dus de bank zal er zeker van zijn dat het huis wordt gebouwd en een onderpand voor de lening wordt. De borg kan een stuk grond zijn, een appartement, een huis, elke woning. Men moet niet vergeten dat naast het huis, het perceel (of een deel daarvan) dat daarop betrekking heeft ook wordt overgedragen aan de belofte. Je kunt een huis in aanbouw leggen. Maar banken hebben hun eigen vereisten voor dergelijke eigendommen. Immers, indien nodig, moet het worden geïmplementeerd.

- Van de eisen die aan de site worden gesteld - deze moet eigendom zijn; zich op een vloeibare plaats bevinden; hebben ingangen en communicatie. Van de hypotheek eigendom en zal afhangen van de omvang van de lening. Het mag immers een bepaald percentage van de kosten niet overschrijden. Alle andere nuances zijn verschillend in elke bank. De eerste termijn kan bijvoorbeeld 10-50% van het geleende bedrag zijn.

Om een lening voor woningbouw te krijgen, moet u een aanvraagformulier invullen en de documenten indienen:

- paspoort van de lener en garant;

- documenten over het salaris gedurende zes maanden + hulpformulier 2-NDFL;

- papier op het terrein;

- bouwvergunning;

- geschatte en projectdocumentatie.

Het onroerend goed dat als onderpand fungeert, moet worden beoordeeld. Meestal wordt dit gedaan door bedrijven die samenwerken met de bank. Ook is het object verzekerd onvoorziene omstandigheden . En om de betaling te bevestigen aanbetaling we hebben een contract nodig met de aannemer, cheques en rekeningen voor de vooruitbetaling en de aankoop van materialen.

Is het mogelijk om van deze nieuwe mogelijkheid te profiteren?Wat zijn de risico's?

Hoe krijg je een zachte lening?

Марьино

Марьино